Identitātes zagļi ir aktīvāki nekā jebkad agrāk. 2012. gadā Federālā tirdzniecības komisija kopumā saņēma vairāk nekā 2 miljonus patērētāju sūdzību, un 13. gadu pēc kārtas identitātes zādzība bija visbiežāk sastopamā sūdzību kategorija: gada laikā FTC Patērētāju informācijas tīklam tika pievienoti 369 132 ID zādzību ziņojumi, pieaugums par vairāk nekā 30 procentiem no 2011. gada.

Pagājušajā nedēļā FTC publicēja savu 2012. gada patērētāju datu tīkla grāmatu (PDF). Saskaņā ar ziņojumu visstraujāk augošā identitātes zādzības kategorija attiecas uz valdības dokumentiem un ieguvumiem: sūdzības šajā kategorijā palielinājās par 46 procentiem no 2010. gada. Kredītkaršu krāpšana (13 procenti), krāpšana ar telefonu vai komunālajiem pakalpojumiem (10 procenti) un banku krāpšana (6 procenti) bija nākamās visizplatītākās ID zādzību kategorijas 2012. gadā.

Sūdzību par identitātes zādzību pieaugums, iespējams, apsver vienu no daudzajiem maksas pakalpojumiem, kas sola aizstāvēt pret identitātes zādzību un citiem tiešsaistes noziegumiem. Daudzi eksperti uzskata šādus pakalpojumus par sliktiem ieguldījumiem, jo īpaši ņemot vērā pasākumus, ko varat veikt, lai pasargātu sevi no ID zagļiem, neiztērējot naudu. Šeit ir trīs identitātes zādzības novēršanas metodes, kas jums nemaksās.

Iegūstiet patiesi bezmaksas kredīta ziņojumu tieši no avota

Patiesā kredītu ziņošanas likumā noteikts, ka katrai no trim kredītiestāžu aģentūrām pēc pieprasījuma ik pēc 12 mēnešiem jāsniedz patērētājiem bezmaksas kredīta ziņojums. Atbildot uz to, Equifax, Experian un TransUnion izveidoja AnnualCreditReport.com, kas ļauj jums pieprasīt bezmaksas kredīta ziņojumu tiešsaistē, izmantojot bezmaksas tālruņa numuru (1-877-322-8228) vai pa pastu, izmantojot lejupielādējamu pieprasījuma veidlapu ( PDF).

Pakalpojums faktiski ļauj jums kontrolēt jūsu kredīta ziņojumu trīs reizes gadā, pieprasot ziņojumu no vienas no trim kredītiestāžu aģentūrām ik pēc četriem mēnešiem. Tas var būt vairāk pārraudzības nekā daudzi patērētāji pieprasa, ja vien viņi nesen nav pieprasījuši jaunus kredītus vai plāno to darīt tuvākajā nākotnē.

Ņemiet vērā, ka jums ir tiesības uz bezmaksas kredīta ziņojumu 60 dienu laikā pēc tam, kad tas tika noraidīts pēc pieteikšanās apdrošināšanas, kredīta vai nodarbinātības saņemšanai, vai jebkurā laikā, kad uzņēmums pieņem "nelabvēlīgu rīcību" pret jums. Ja esat bezdarbnieks, labklājība vai identitātes zādzības upuris, jūs varat pieprasīt bezmaksas kredīta ziņojumu pat tad, ja pēdējo 12 mēnešu laikā esat iesniedzis iepriekšēju pieprasījumu. Pretējā gadījumā kredītiestādes ziņo, ka viena gada laikā otrajā ziņojumā iekasē līdz pat 11 ASV dolāriem.

Bezmaksas pārskats neietver FICO punktu skaitu, kas ir trīsciparu skaitlis no 300 līdz 850, ko uzņēmumi izmanto, lai noteiktu jūsu kredītspēju. Pakalpojumi, piemēram, Credit Karma un MyFico, apgalvo, ka sniedz bezmaksas kredīta ziņojumus un FICO rādītājus, bet Credit Karma pelna naudu no savāktajiem "patēriņa datiem", un MyFico piedāvā tikai bezmaksas 10 dienu izmēģinājumu par savu $ 15 mēnešu rezultātu skatījumu lai sāktu izmēģinājumu un pārtrauktu pakalpojumu izmēģinājuma laikā, lai izvairītos no maksas maksas.

Sākotnēji „Kara Karma” piedāvājums izskatās aicinošs, bet es nebiju apmierināts ar personiskās informācijas apjomu, ko uzņēmums iekasē, kā aprakstīts Credit Karma konfidencialitātes politikā. Liela daļa informācijas ir nepieciešama, lai piekļūtu jūsu kredītziņojumam, bet atšķirība ir tāda, ka kredīta ziņojumu aģentūrām jau ir šāda informācija. Kāpēc sniegt to vēl kādai trešai pusei, pat tādai, kas citādi ir uzticama?

Vietne Whatsmyscore.org piedāvā bezmaksas FICO rādītāju aprēķinātāju, kas uzdod 10 jautājumus un izmanto atbildes, lai iegūtu novērtētu rezultātu katrai no trim kredītiestāžu aģentūrām.

Daudzi no uzņēmumiem, kas jums apsola bezmaksas kredītziņojumu, ir izkrāpšana, kas slepeni paraksta jūs par maksas pakalpojumiem, kurus nevēlaties vai nav nepieciešams. 2011. gada oktobrī FTC publicēja scam brīdinājuma brīdinājumu par vietnēm ar "bezmaksas ziņojumu" vai līdzīgām frāzēm to URL, vai ka typo-squat "Annualcreditreport.com", kas ir vienīgais patiesais bezmaksas kredītu ziņojumu avots.

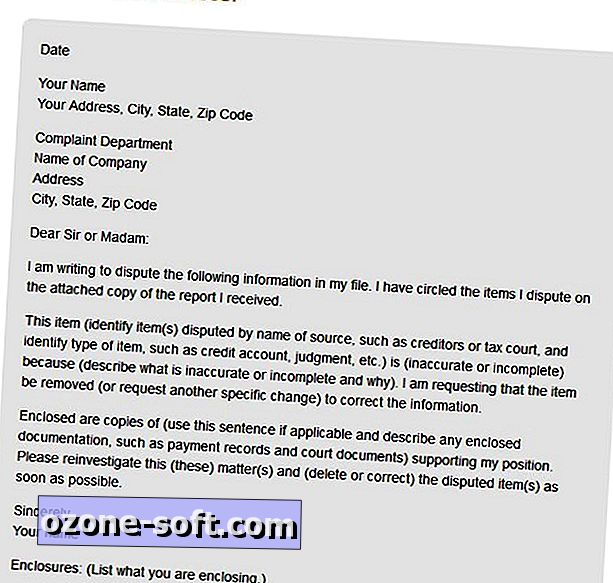

Kad konstatējat kļūdas savā kredītziņojumā, rakstiski sazinieties ar kredītiestādes aģentūru un iekļaujiet dokumentu kopijas, kas apstiprina jūsu apgalvojumus, ka informācija ir neprecīza. FTC norādījumi par kļūdām kredītziņojumos ietver paraugdiskusijas vēstuli kredītiestāžu aģentūrai.

Aģentūrai ir jāsazinās ar informācijas avotu, un šim uzņēmumam ir jāizpēta prasība, jāpārskata jūsu iesniegtais materiāls un jāziņo kredītiestāžu aģentūrai. Informācijas sniedzējam ir jāinformē visas trīs kredītiestādes, ja tā nosaka, ka informācija patiešām ir neprecīza. Kredītiestādei pēc tam jānosūta bezmaksas kopija no jūsu grozītā ziņojuma, kas nav uzskatāms par vienu bezmaksas gada pārskatu.

Jūs varat arī pieprasīt, lai aģentūra nosūta pārskatīto ziņojumu ikvienam, kas pēdējo sešu mēnešu laikā ir pieprasījis kopiju, vai visiem potenciālajiem darba devējiem, kuri pēdējo divu gadu laikā saņēmuši jūsu ziņojumu.

Nodot darbības un krāpšanas brīdinājumus par labu lietošanai

Kad esat pārliecināts, ka jūsu kredītziņojums ir pareizs, sazinieties ar savu banku vai kredītkaršu sniedzējiem, lai pieprasītu brīdinājumus, kad no konta tiek iekasēti pirkumi, kas pārsniedz noteiktu summu, vai ja maksa tiek saņemta no ārzemēm. (Ņemiet vērā, ka lielākā daļa finanšu pakalpojumu sazināsies ar jums automātiski, ja jūsu kontā atklās neparastu vai aizdomīgu darbību.)

Ja uzskatāt, ka esat bijis identitātes zādzības nozieguma vai mēģinājuma upuris, sazinieties ar kādu no kredītiestāžu aģentūrām par to, ka jūsu kontos ir ievietots krāpšanas brīdinājums. Iesniedzot krāpšanas brīdinājumu ar vienu no trim aģentūrām, uzņēmumam saskaņā ar likumu ir jāsazinās ar pārējām divām aģentūrām.

Krāpšanas brīdinājums apgrūtina jauna kredīta konta atvēršanu: aizdevējiem tiek uzdots sazināties ar jums - parasti pa tālruni -, lai apstiprinātu savu identitāti, pirms viņi var atvērt kontu jūsu vārdā, lai gan likumā tie nav prasīti dari tā. Jūsu vārds tiks noņemts no visiem iepriekš apstiprinātajiem kredīta piedāvājumiem uz diviem gadiem. Krāpšanas brīdinājums ir spēkā tikai 90 dienas, bet, ja esat bijis noziegums pret identitātes zādzību, jūs varat pagarināt krāpšanas aizsardzību līdz diviem gadiem.

Visas trīs kredīta ziņotāju aģentūras ļauj pieteikties brīdinājumam par krāpšanu tiešsaistē:

- Equifax krāpšanas brīdinājuma lapa

- Experian krāpšanas brīdinājuma lapa

- TransUnion krāpšanas brīdinājuma lapa

Krāpšanas brīdinājums attiecas tikai uz jauniem kontiem, tāpēc jūsu pašreizējie kredīta konti netiks ietekmēti. Ja plānojat pieteikties jaunam kredīta kontam, jums būs jāveic papildu solis, lai ļautu kreditoram sazināties ar jums vai veikt citus papildu pasākumus, lai pārbaudītu jūsu identitāti.

Jūs varat veikt kredīta aizsardzību soli tālāk, pieprasot iesaldēt jūsu kontu. Tāpat kā brīdinājumi par krāpšanu, iesaldēšana attiecas tikai uz jauniem kontiem un neietekmē jūsu pašreizējos kredīta kontus. Ja jūs esat cietis no vienas identitātes zādzības, palielinās draudi pēc tam, kad tiks nozagts jūsu identitāte. Konta iesaldēšana var apturēt šādus uzbrukumus savās trasēs.

Diemžēl jūsu kredīta kontu iesaldēšanu regulē valsts tiesību akti, un pašlaik Indiana ir vienīgā valsts, kas ļauj tās iedzīvotājiem pieteikties, uz laiku apturēt un noņemt kredīta iesaldēšanu bez maksas. Citās valstīs maksa par kredīta iesaldēšanas piemērošanu ir no 3 līdz 20 ASV dolāriem. Patērētāju savienība nodrošina Valsts drošības rokasgrāmatu par drošības iesaldēšanu.

Vietne Man vs Debt piedāvā soli pa solim, kā pieteikties kredīta iesaldēšanai trijās kredītiestāžu aģentūrās. Saskaņā ar vietni Experian un TransUnion ļauj pieprasīt iesaldēšanu tiešsaistē, bet Equifax pieprasa, lai pieprasījums būtu rakstisks. Jūs varat arī pieprasīt iesaldēšanu no trim uzņēmumiem, izmantojot bezmaksas tālruņa numurus.

Pārbaudiet savu identitātes zādzības apdrošināšanas segumu

Identitātes zādzības apdrošināšanas polises ir slikts darījums patērētājiem, jo Patērētāju ziņojumi atrodami 2012. gada februārī izdotajā konsultatīvajā padomē ar nosaukumu "Hipotēze par ID zādzību". Minētajā ziņojumā konstatēts, ka identitātes zādzības neapdrošinātie cietušie izdevumi bija vidēji 631 ASV dolāri, savukārt cietušajiem, kuriem bija identitātes zādzības apdrošināšana, vidējais zudums bija $ 587.

Saistītie stāsti

- Kā novērst identitātes zādzību

- Vai neesat nākamais interneta scammers upuris

- Tiek ziņots par krāpšanu ASV identitātes krāpšanā

Sazinieties ar savu apdrošināšanas pārvadātāju, lai noskaidrotu, vai jūsu mājas īpašnieka, nomnieka vai cita esošā politika sedz zaudējumus identitātes zādzības dēļ. Jo īpaši jumta apdrošināšanas polises gandrīz vienmēr ietver aizsardzību pret zaudējumiem vai izdevumiem, kas radušies identitātes zādzības dēļ.

Jūsu banka, iespējams, vēlēsies iekasēt ikmēneša maksu par identitātes zādzības aizsardzību, bet jūsu konti jau ir aizsargāti ar Elektronisko līdzekļu pārvedumu likumu, kas ierobežo patērētāju zaudējumus nesankcionētas piekļuves dēļ saviem bankas kontiem, kad zaudējumi tiek ziņoti savlaicīgi veidā. FTC Elektroniskās bankas lapa izskaidro EFT likumā paredzēto aizsardzību.

Uzņēmumi kļūst par identitātes zādzības upuriem

Lai gan daži darba devēji tagad piedāvā identitātes zādzības aizsardzību kā labumu saviem darbiniekiem, ironija ir tāda, ka uzņēmumi aizvien vairāk kļūst par noziegumiem pret ID zādzību. Jo īpaši veselības aprūpes nozare ir populārs identitātes zagļu mērķis, saskaņā ar nesen veiktu Ponemon pētījumu.

Saskaņā ar ziņojumu medicīnas pakalpojumu sniedzēji bieži nespēj pienācīgi identificēt ārstētos cilvēkus. Tas atvieglo neapdrošinātu pacientu saņemt ārstēšanu, izmantojot apdrošinātā pacienta ID. Krāpniecisks ieraksts apdrošinātā pacienta medicīniskajā dokumentācijā var izraisīt nepareizu diagnozi un apdraudēt pacientu.

Lai gan tas nesaskan ar ārsta raksturu, kurš raksta potenciāli letālu recepti, visiem uzņēmumiem ir risks zaudēt naudu identitātes zādzības dēļ. Uzņēmumi var būt atbildīgi par zaudējumiem, kas radušies, piemēram, darbinieka zādzībās ar privātiem klientiem. Bezpeļņas riska pārvaldības centrs piedāvā darba devējiem padomus, kā novērst identitātes zādzību no iekšpuses.

Atstājiet Savu Komentāru